PEM: a marzo sono 36 i nuovi investimenti annunciati, indice PEM-I del primo trimestre a 867 punti

Pubblicato il 09 Aprile 2024 Tempo di lettura: 4.3 min

Nello stesso periodo del 2023, i deals erano 32, mentre erano stati 31 nel 2022

Migliori primi tre mesi dell’anno nella ventennale storia dell’Osservatorio

Castellanza, 8 aprile 2024 – Il mercato del private equity accelera ulteriormente in questo avvio di 2024 e registra 104 nuovi investimenti nel primo trimestre dell’anno. Dopo i 68 deals conclusi tra gennaio e febbraio, il mese di marzo subisce un’ulteriore accelerazione con l’annuncio di 36 operazioni finalizzate (furono 32 nel 2023), sembrando quasi non risentire delle tensioni che caratterizzano, di contro, numerosi comparti dell’economia e della finanza.

Nel medesimo periodo del biennio precedente, che si era in entrambi i casi concluso con evidenze da record, l’Osservatorio PEM® aveva mappato 83 investimenti nel 2023 e 91 nel 2022. Dunque, il mercato italiano, nonostante le tensioni sui mercati finanziari, le difficoltà attraversate dall’economia reale a fronte di problematiche di varia natura, nonché il perdurare di condizioni di incertezza a livello politico sullo scenario internazionale, riesce a concludere il primo trimestre con un livello di attività di grande impatto, in controtendenza rispetto a numerose industry.

Anzi, come evidenziato nel prosieguo, si tratta della migliore performance registrata dall’Osservatorio nella prima porzione di anno, nel corso di venti anni di studio e mappatura del settore. La sfida sarà, dunque, quella di affrontare il prosieguo del 2024 cercando di preservare e valorizzare gli investimenti in portafoglio e, se possibile, mantenere l’approccio fortemente proattivo al mercato che ha caratterizzato il settore nell’ultima fase storica.

“Dopo un 2023 in rallentamento, il 2024 si è aperto con grande dinamicità che ha interessato sia il mid-market, che negli ultimi anni ha mostrato una significativa resilienza, che i large buy-out, favoriti anche da una maggiore disponibilità di leva finanziaria” dichiara Roberto Travaglino Senior partner Responsabile Commerciale, Investor Relations e ESG Fondo Italiano d’Investimento “Per i large buy-out si registra spesso anche la presenza di operatori internazionali che supportano le imprese nella ulteriore fase di crescita, iniziata spesso grazie all’intervento di operatori locali. Altra conferma è la rilevanza delle operazioni di add-on, che continuano a rivelarsi come uno dei principali elementi di creazione di valore delle società controllate perseguita dai fondi di private equity”.

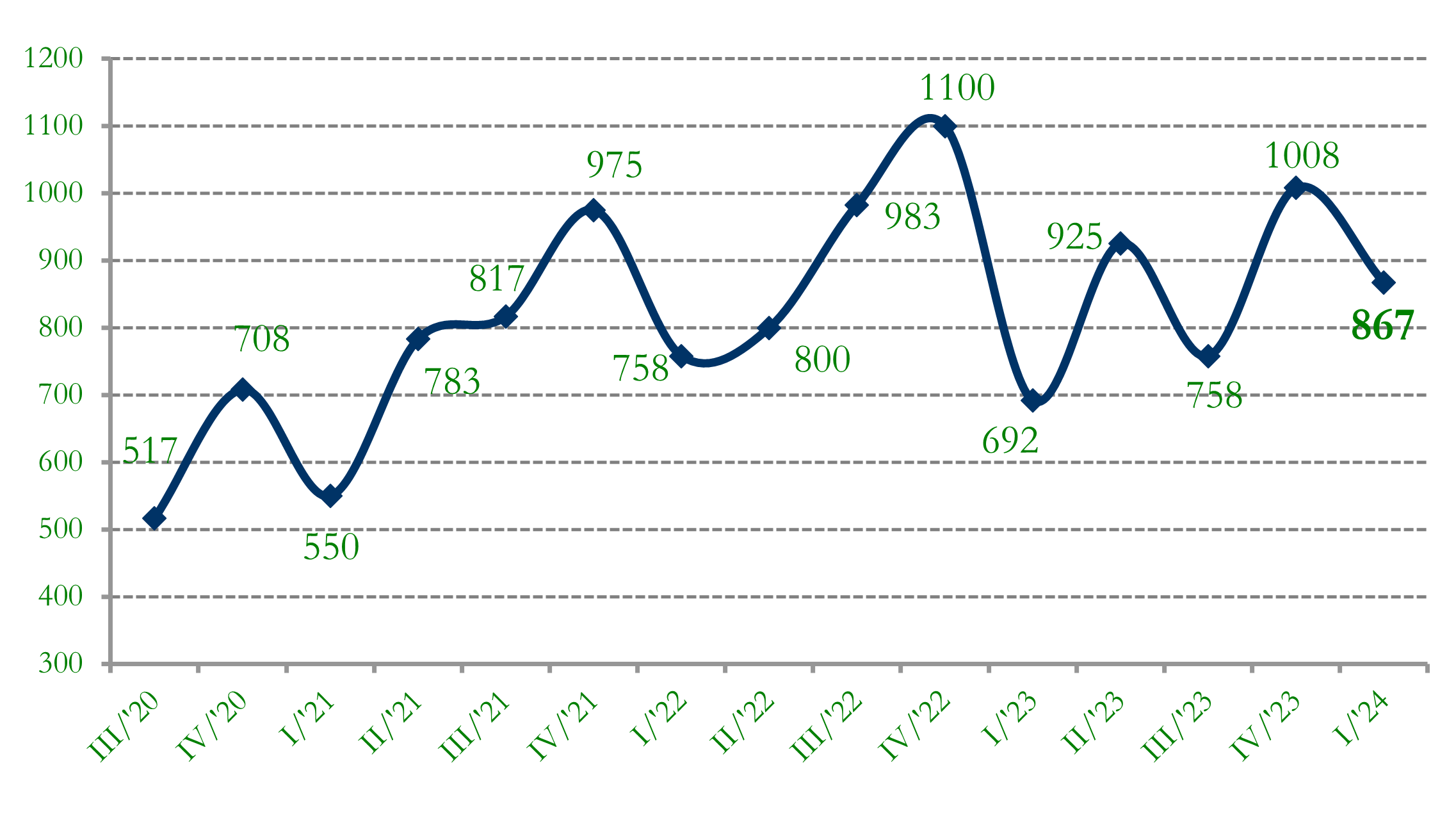

Sulla base dei valori enunciati, l’Indice trimestrale Private Equity Monitor Index – PEM®I, elaborato dai ricercatori dell’Osservatorio PEM® attivo presso la Business School di LIUC – Università Cattaneo, si è attestato così a quota 867 punti base, valore record per il primo trimestre e nella “top ten” delle performance trimestrali a livello complessivo. Non è chiaramente significativo un confronto con il trimestre precedente, quello a conclusione del 2023, essenzialmente per motivi di stagionalità.

Le operazioni mese per mese nel triennio 2022-2024

| 2022 | 2023 | 2024 | |

| Gennaio | 32 | 24 | 34 |

| Febbraio | 28 | 27 | 34 |

| Marzo | 31 | 32 | 36 |

| TOTALE | 91 | 83 | 104 |

Fonte: Private Equity Monitor – PEM

Il 2024, quindi, in estrema sintesi, prende avvio con un livello di attività assolutamente soddisfacente, con il consueto focus sul mid market italiano, ma con il fondamentale “ritorno” dei deals di medio-grandi dimensioni, di fatto quasi assenti nel 2023: ne sono alcuni esempi di rilievo La Piadineria (CVC Capital Partners), Officine Maccaferri (Ambienta SGR), Autry International (Style Capital SGR), Forno d’Asolo (Investindustrial), Club del Sole (The Equity Club), Enel Libra Flexsys (Sosteneo SGR) e CBM (One Equity Partners).

2020-2024: Private Equity Monitor Index – PEM® I (2003 base 100)

Fonte: PEM® – www.privateequitymonitor.it

A marzo, le operazioni di buy out hanno rappresentato il 69% dei deals totali; gli add on (operazioni di aggregazione aziendale) hanno rappresento il 50%, segnale che gli operatori continuano a concentrarsi anche sul potenziamento e la crescita per linee esterne delle proprie portfolio companies, ma cominciano nuovamente a ricercare nuove opportunità di investimento. Il Nord Italia costituisce sempre il principale polo catalizzatore, con Lombardia e Piemonte sugli scudi, da segnalare la buona performance del Lazio; terziario, prodotti per l’industria, cleantech e beni di consumo sono i settori maggiormente oggetto di operazioni, con i primi due comparti che costituiscono oltre la metà dell’intera industry. L’attività di investimento degli operatori internazionali nelle imprese del nostro Paese ha rappresentato il 56% delle operazioni concluse, dato sopra la media rispetto agli ultimi anni.

A margine, per quanto concerne l’attività all’estero, si segnala che l’Osservatorio PEM® ha mappato una operazione di acquisizione diretta in Germania realizzata da un player domestico.

In allegato, si riporta una tabella con i deals mappati dall’Osservatorio PEM® di LIUC – Università Cattaneo nel mese di marzo, con alcune informazioni di dettaglio a supporto.